Opvallende feiten uit het jaarverslag 2016 van de CREG

Op deze pagina vindt u een samenvatting van een aantal belangrijke ontwikkelingen en markante feiten uit het jaarverslag 2016 van de CREG. De volledige pdf-versie van het jaarverslag kunt u hier downloaden.

Voornaamste nationale wettelijke ontwikkelingen

De belangrijkste wettelijke ontwikkelingen die in 2016 hebben plaatsgevonden op gebied van aardgas en elektriciteit in België zijn:

- Aanpassing van de elektriciteits- en gaswetten aan het derde Europees energiepakket

- Wijziging van het mechanisme voor de steun aan offshore elektriciteit

- Herziening van de wet betreffende de nucleaire repartitiebijdrage

Elektriciteitsmarkt

Een overzicht van de belangrijkste aspecten van de elektriciteitsmarkt in 2016:

- De economische en financiële crisis van 2008 leidde tot een scherpe terugval van de belasting vanaf 2009. Met uitzondering van de korte opleving in 2010 was de daling in het decennium constant. De laagste jaarlijkse belasting werd bereikt in 2016, een schrikkeljaar. Uit de onderstaande figuur, die deze evolutie toont, blijkt dat de belasting in de drie voorbije jaren de laagste waarden van het decennium kende.

Gemiddelde belasting op maandbasis op het Elia-net van 2007 tot 2016 (Bronnen: gegevens Elia, berekeningen CREG) - De afname van het Elia-net bedroeg 77,3 TWh en het marktaandeel van de groothandelsmarkt in de in België geproduceerde energie bereikte met 69,5 TWh een niveau dat al drie jaar niet was bereikt.

Het gevolg van deze opleving was een sterke daling (70,6 %) van de netto-invoer in vergelijking met 2015. Dit was voornamelijk het gevolg van het feit dat de kerncentrales die tussen 2012 en 2015 veel problemen hadden gekend meer elektriciteit produceerden. - In 2016 was er een gemiddelde fysische netto-invoer van 732 MWh/h van België. Dit is een daling van 70 % ten opzichte van 2015 (2379 MWh/h). Deze daling breekt de trend van toenemende import die zich van 2009 tot 2015 had gemanifesteerd.

- Sinds mei 2015 worden de berekening en de nominatie van invoer- en uitvoercapaciteit voor de dagmarkt op de Belgische grenzen bepaald via Flow Based Market Coupling (FBMC). 2016 is het eerste jaar waarin alle invoer en uitvoer op de dagmarkt via FBMC gebeurde. Rekening houdend met de relatief hoge prijsverschillen tussen de CWE-landen tussen oktober en december 2016 bleven de uitgewisselde stromen tussen de CWE-landen echter vrij beperkt. Frankrijk en België hebben in deze periode samen gemiddeld 3750 MWh/h kunnen invoeren, ondanks een gemiddeld prijsverschil van € 26/MWh met Duitsland en Nederland. Een mogelijke verklaring voor de beperkte uitgewisselde volumes ligt op niveau van het netwerk, met name de congestie op de interne transmissielijnen binnen de Duitse biedzone.

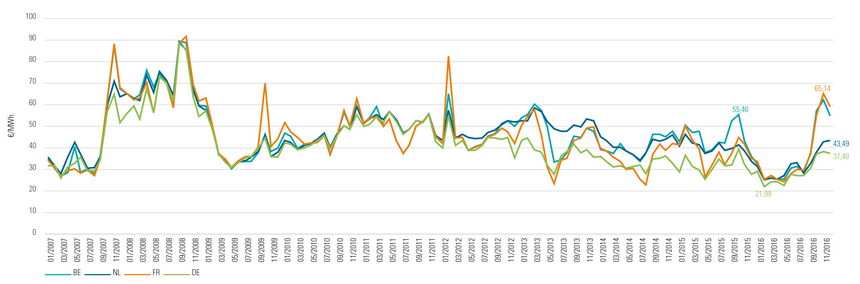

- De Belgische gemiddelde maandprijzen op de beurzen zijn nog nooit zo laag geweest als in de laatste acht maanden van 2016. Deze prijzen waren immers even laag als in de buurlanden, d.w.z. Nederland en Frankrijk. De gemiddelde maandelijkse Belgische marktresiliëntie is deze periode verbeterd. De vier volgende maanden zijn de prijzen in de CWE-regio evenwel sterker gestegen in Frankrijk en België. De resiliëntie is sterk verslechterd in oktober.

Gemiddelde maandprijzen op de beurzen voor België, Nederland, Frankrijk en Duitsland van 2007 tot 2016 (Bronnen: Belpex, EPEX Spot, EEX, berekeningen CREG)

In 2016 is de CREG de nadruk blijven leggen op de bescherming van de verbruikers in het kader van haar werkzaamheden:

- Ze heeft een studie uitgevoerd over het gebruik van elektriciteitsmeters op laagspanning in België waarin ze aanbevelingen heeft geformuleerd voor huishoudelijke verbruikers en kmo's om hen te helpen hun elektriciteitsmeter te kiezen.

- Uit de derde evaluatie van het vangnetmechanisme is gebleken dat de evoluties van de marktaandelen, het aantal leverancierswissels en de marktconcentratie-indexen aantonen dat een toenemende reële concurrentie die niet wordt bemoeilijkt vandaag een feit is.

- Ze is de infographics en de maandelijkse boordtabel voor elektriciteit en aardgas blijven publiceren om de verbruikers alle informatie ter beschikking te stellen die nodig is om een gegronde keuze te maken.

De REMIT-verordening (Regulation on wholesale Energy Market Integrity and Transparency) stelt een aantal voorschriften vast om misbruik op de groothandelsmarkten voor energie tegen te gaan en te bestraffen. In het kader van REMIT moesten marktdeelnemers die bij de tweede fase van gegevensverzameling waren betrokken zich ten laatste begin april 2016 registreren.

Tot slot heeft de CREG de doelstellingen vastgelegd die Elia in 2017 moet behalen in het kader van de stimulans zoals bedoeld in de tariefmethodologie 2016-2019 ter bevordering van de marktintegratie via een gemeten verhoging van de ter beschikking van de markt gestelde interconnectiecapaciteit in de Belgische regelzone.

Aardgasmarkt

Een overzicht van de belangrijkste aspecten van de aardgasmarkt in 2016:

- Het totale aardgasverbruik steeg tot 179,4 TWh, wat een toename is van 2,1 % ten opzichte van het verbruik in 2015 (175,8 TWh). De CREG constateert een duidelijk hoger verbruik van de eindafnemers aangesloten op de distributienetten (+ 5,6 %), een nagenoeg stabiel verbruik voor de productie van elektriciteit (eventueel in combinatie met de productie van warmte) (+ 0,2 %) en een lichte daling van het verbruik van de industriële afnemers (- 3,2 %).

Verdeling per gebruikerssegment van de Belgische aardgasvraag van H-gas en L-gas in 2015 en 2016 (Bron: CREG) - Eind september 2016 maakte de CREG een studie over de aardgaslevering aan grote industriële klanten in België in 2015, die 28 % van het verbruik van de Belgische eindafnemers vertegenwoordigen. Uit een analyse blijkt dat het vooral gaat om contracten met een korte looptijd (1 of 2 jaar). In 2015 situeren de contractprijzen zich tussen 18 en 31 €/MWh. Uit de analyse van het gemiddeld afnamegedrag blijkt een sterke daling van de jaarlijkse aardgasafname vanaf 2009. De economische crisis vanaf september 2008 ligt aan de basis hiervan. Bovendien kent de geaggregeerde jaarlijkse aardgasafname ook een seizoensgebonden karakter. In 2010 en 2012 vond het grootste aantal leverancierswissels plaats. Van het totale aantal industriële klanten verandert tussen 17 % en 25 % minstens eenmaal per jaar van leverancier. Concluderend kunnen we stellen dat de markt van grote industriële klanten (warmtekrachtkoppelingen inbegrepen) een dynamische markt is met veel concurrentie.

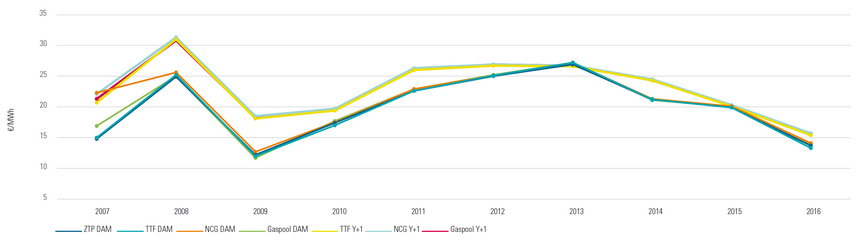

- Wanneer we de jaarlijkse gemiddelde day-aheadprijs (DAM) vergelijken in België (ZTP), Nederland (TTF) en Duitsland (NCG, Gaspool) en de gemiddelde year-aheadprijs voor aardgas (Y+1) (in €/MW) dan zien we een bijna perfecte prijsconvergentie. Dit wijst erop dat een vlotte aardgashandel tussen deze markten mogelijk is. Gezien de prijsconvergentie en -correlatie op de kortetermijnmarkt, kan de langetermijnprijs in Nederland en Duitsland ook worden gebruikt als referentieprijs voor de Belgisch-Luxemburgse markt.

Gemiddelde jaarlijkse gasprijs op de day-ahead- en year-aheadmarkt (Bronnen: CREG, bewerkte gegevens afkomstig van icis.com, ice.com, eex.com en powernext.com) - De CREG heeft een studie uitgevoerd over de prijzen op de Belgische aardgasmarkt waarin ze de marktaandelen, de prijsvorming, het prijsniveau, de prijssamenstelling en de facturatie in de verschillende segmenten van de Belgische aardgasmarkt in 2015 heeft geanalyseerd.

- De CREG heeft ook de methodologie en de criteria voor de evaluatie van investeringen in elektriciteits- en gasinfrastructuur en de daarbij horende grotere risico’s vastgelegd.

- De CREG is in 2016 eveneens de nadruk blijven leggen op het verbeteren van de werking van de aardgasmarkt om de belangen van alle verbruikers te kunnen beschermen. Deze aspecten worden uiteengezet in het hoofdstuk Elektriciteit.

De CREG

Dit hoofdstuk uit het jaarverslag beschrijft onder andere de werking van de CREG en de nauwe banden die ze onderhoudt met andere nationale en Europese instanties.

Het bevat ook een lijst van alle akten die het directiecomité in 2016 heeft goedgekeurd.